純苯專題:己內酰胺-PA6-錦綸長絲產業鏈仍有增長潛力,繼續為純苯提供正反饋

【前言】

在報告(一)中,我們主要分析了PA6和錦綸長絲的發展格局,發現這兩個環節均走入景氣階段,需求增速超過供應增速,因此整條產業鏈上這兩大品種具備較強議價權,近兩年來生產利潤呈現出擴張態勢。除開自下而上的正反饋外,己內酰胺(CPL)能維持高開工還離不開企業的一體化布局,環節抗壓能力相對較高,本篇進一步延伸,深入解析己內酰胺-PA6-錦綸長絲產業鏈一體化發展情況。

1、CPL矛盾弱於其他環節,然低利潤、高開工並存

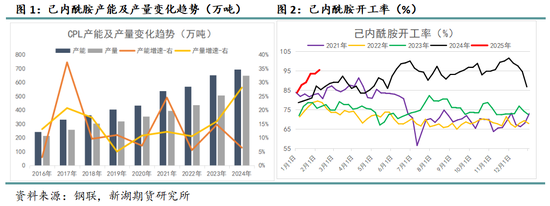

對比CPL和PA6產能量級發現,實際上CPL一直存在一定產能缺口,尤其是2019年缺口最為明顯,PA6產能高出CPL超百萬噸,而隨後幾年CPL擴能速度加快,產能缺口隨之有所收窄,截至目前,還存在60萬噸左右的硬缺口。然而這種產能錯配通過調節負荷可以再度配平,近幾年CPL開工絕對值一直高於PA6,因此實際產量方麵CPL能夠實現略高於PA6,二者之中CPL強勢地位反而隨產能擴張略轉弱。

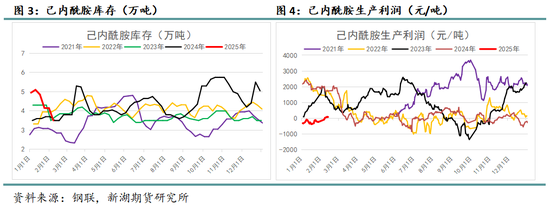

此外,CPL難以搶占更多利潤還和原材料純苯有很大關聯,2020年以來純苯擴張速度一直小於五大下遊,致使其供需缺口逐年擴大,緊供需矛盾不斷刺激純苯抬高估值水平,進而對下遊形成明顯的壓製作用,產業鏈上一大部分利潤被純苯所占據。在以上兩方麵因素共同作用下,2024年至今多數時間內CPL單環節利潤在盈虧線邊緣震蕩運行,然而這種利潤收縮並未反過來壓製開工,CPL開工率反而在2024年不斷創新高,一度達到滿負荷狀態。

2、CPL及下遊裝置開停影響因素複雜

截至目前,CPL共有16家生產企業,一一進行梳理後發現,行業一體化、規模化發展程度較深,自身有能力或關聯方有能力製備原材料純苯的企業有7家,此外生產CPL還需原材料雙氧水、硫酸、合成氨,較多企業也會自己配備其中一樣或多樣產品,而非完全依賴外采。而擁有下遊生產能力的企業數量更多,僅有3家企業必須完全依賴外銷路徑消耗CPL,其他13家企業要麽直接建設了配套的PA6設備,要麽是關聯方具備PA6產能。

總體而言,對於大多數CPL生產企業來說,一體化布局大大提高了綜合盈利能力,CPL單環節的盈虧往往很難直接促使企業進行負荷的調節,主流測算得出的CPL生產利潤僅僅可用以研究估值變化,絕對值為負值並不能說明企業真的陷入虧損,並且還需要考慮擁有PA6及錦綸長絲產能的企業能否用下遊產品盈利彌補CPL環節的虧損,因此要使得CPL發生大範圍降負,現有的虧損水平遠遠未及企業的真實盈虧線。

細看CPL企業主營業務還能發現,完全依賴CPL產業鏈為核心業務的企業僅有5家,若加上關聯方考量,則僅有2家,其他企業營運過程中CPL、PA6乃至錦綸長絲都屬於副產品,隻占據營收和利潤的很小一部分,對於這些企業來說,CPL及下遊裝置很大一個作用在於配平物料,用以消耗掉一部分合成氨或純苯,因此CPL及下遊裝置開停的先決因素更多更複雜,並非單純觀測盈虧情況。

【小結】

通過詳細梳理己內酰胺-PA6-錦綸長絲產業鏈,我們能夠發現整個行業在近兩年終端提振之下景氣度有所提升,尤其是PA6和錦綸長絲環節,CPL則因為原料純苯施壓以及自身缺口收窄,單環節利潤反而收窄至0附近。然而低利潤不僅未引發降負,CPL在2023-2024年間開工率反而不斷提升,這種異常現象在我們整理所有生產企業經營狀況後也有了解釋,一方麵和行業一體化發展程度較深有關,較多企業綜合盈利良好,另一方麵和企業規模大、發展多樣化有關,CPL及下遊產品是配平物料的副產品。

展望未來,終端領域仍有增長空間,CPL和PA6仍有超過100萬噸新產能待投放,整條產業鏈上景氣度仍有望維持,不同環節間相對強弱或隨著產能節奏不同有所改變,但CPL和下遊實際產量仍將增長,進而繼續會對純苯提供正向效應。

撰寫人:姚學雯

從業資格號:F03116586

投資谘詢號:Z0019439

相关阅读

- 【百科】-移動魔百和套餐費指的是什麽

- 【百科】-怡寶礦泉水廠家在哪

- 貴州傳達楊晶違紀問題:要做政治上的明白人老實人|楊晶|違紀問題|貴州_新浪新聞

- 【百科】-因信稱義是什麽意思

- 【百科】-姨娘是什麽意思

- 印媒妄猜中馬聯合海洋觀測有軍事用途 稱影響安全|印度|馬爾代夫|觀測站_新浪新聞

- 揭秘:貪官收錢索賄時是什麽心理狀態?|索賄|貪官|李傑_新浪新聞

- 3個人調度700輛火車 這才是真正的“最強大腦”|春運|火車站|樞紐_新浪新聞

- 【百科】-陰陽割昏曉的上一句

- 美專家聲稱讓特朗普宣誓台海為公海 國台辦回應|國台辦|特朗普|安峰山_新浪新聞

- 【百科】-銀行存款日記賬的登記的作用是什麽

- 【百科】-議論文第一段作用是什麽

- 重拳出擊 非法社會組織“中國雷鋒基金會”被取締|社會組織|重拳|中國雷鋒基金會_新浪新聞

- 【百科】-翳怎麽讀

- 北京至雄安城際鐵路正式開工建設 未來半小時通達|北京|雄安新區|鐵路_新浪新聞

- 杭州兩區出“作業新規” 小學生21時後可“拒寫”|作業|減負|教育局_新浪新聞

- 【百科】-宜人貸上征信嗎查征信嗎

- 【百科】-銀川屬於大西北嗎

- 【百科】-因為的為怎麽組詞

- 【百科】-陰米是什麽米

- 【百科】-燚怎麽讀 燚的讀法

- 【百科】-以湯圓為謎底做一個謎語

- 【百科】-藝術包括什麽

- 一大批新規3月實施 第一條一定要看|醫療器械|新規|地方_新浪新聞

- 【百科】-沂怎麽讀

- 日記者讚歎中國廁所革命:昔日“你好廁所”換新貌|廁所|廁所革命|中國_新浪新聞

- 新疆阿克陶縣發生3.1級地震 震源深度8千米|中國地震台網|克孜勒蘇州|阿克陶縣_新浪新聞

- 【百科】-怡寶礦泉水廠家在哪

- 【百科】-以退為進啥意思

- 【百科】-意興闌珊的闌珊是什麽意思

- 【百科】-燚怎麽讀

- 四川阿壩州理縣發生3.4級地震 震源深度15千米|阿壩州|震源深度|地震_新浪新聞

- 【百科】-姨媽提前來是什麽原因

- 中國這部紀錄片在日本火了 日本網友都這麽評價|輝煌中國|視頻網站|日本_新浪新聞

- 全國政協十三屆一次會議將於3月15日上午閉幕|全國政協|會議|通道_新浪新聞

- 汪洋主持全國政協十三屆一次會議主席團首次會議|汪洋|主席團|會議_新浪新聞

- 【百科】-頤字怎麽讀

- 京雄城際鐵路今開工 北京段明年9月開通運營(圖)|霸州|雄安|雄安新區_新浪新聞

- 長安劍:最高檢新規將杜絕“假精神病”司法腐敗|冤假錯案|腐敗|急性短暫性精神障礙_新浪新聞

- 【百科】-乙女番是什麽意思

- 郭聲琨主持召開中央政法委全體會議|郭聲琨|中央政法委|三中全會_新浪新聞

- 當他們穿上馬甲:鄉村這些惡霸成為官員|惡霸|馬甲|村裏_新浪新聞

- 上海傳達楊晶問題:時刻劃清公與私的警戒線|嚴重違紀|黨中央|楊晶_新浪新聞

- 【百科】-倚香偎玉堪流連什麽意思

- 官網地圖抹去大半中國 日企致歉後存留板塊無台灣|官網|京瓷|中國地圖_新浪新聞

- 【百科】-翼狀肩胛是怎麽引起的

- 中國龍在搖動尾巴?印媒炒作中馬建海洋觀測站|印度|印度時報|馬爾代夫_新浪新聞

- 【百科】-以偏概全的概是什麽意思

- 【百科】-以筆開頭四字成語

- 河北張家口煤礦事故4死1傷被謊報瞞報 55人被處理|瞞報|煤礦安全|監察局_新浪新聞

- 【百科】-易人北作品集

- 【百科】-以偏概全的概是什麽意思

- 證監會擬修改退市製度 這些情形股票或被強製退市|退市製度|證監會|證券交易所_新浪新聞

- 【百科】-疫情車貸可以延期還款嗎

- 【百科】-意大利首都在哪

- 政協發言人:我國經濟發展不僅顏值高氣質也好|王國慶|全國政協|經濟發展_新浪新聞

- 政協發言人:中國將繼續擔當世界經濟增長主引擎|王國慶|主引擎|新時代_新浪新聞

- 【百科】-意大利的麵積和人口是多少

- 【百科】-旖旎的讀音

- 湖南政協主席:委員未盡責意味著所代表群眾的沉默|政協委員|全國政協委員|界別_新浪新聞

搜索

分类导航

最新文章

热门文章

随机文章

友情链接

- 开淘宝店如何运营和推广?淘宝店运营推广方法有哪些?

- 解密抖音点亮灯牌(探秘点亮灯牌的含义与玩法)

- 快手小店发品助手如何使用?商品诊断功能如何使用?

- 探究抖音话题的流行原因(从用户心理)

- 企业网站定制周期需要多长时间?影响定制周期的因素有哪些?

- 网站权重降低受哪些因素影响?影响网站权重的因素有哪些?

- 从用户需求、内容创作、商业模式等多个角度解析短视频现状与未来(从用户需求)

- 2025年抖音小店最新玩法有哪些?抖音小店如何快速上手?

- 抖音极速版刷视频一天能赚多少钱?刷视频收益如何?

- 企业网站被k是由哪些原因造成的?企业网站被k有哪些解决方法?

- 提升网站排名的实用方法(如何让你的网站跻身搜索引擎首页)

- 快手红包如何提现到微信红包?提现流程是怎样的?

- 如何开通抖音小店的橱窗功能(教你轻松打造自己的橱窗)

- 抖音开通橱窗,淘宝达人走起(如何在抖音橱窗上打造自己的小店)

- 抖音直播在哪里看?观看抖音直播的方法有哪些?

- 抖音商品橱窗怎么开通小黄车?抖音橱窗开通小黄车的步骤是什么?

- SEO优化有必要外包吗?外包SEO有哪些优缺点?

- 抖音视频伙伴计划赚钱攻略(快速掌握抖音视频伙伴计划的收益方法和技巧)

- 网站排名提醒你:友情链接添加的注意事项有哪些?添加友情链接有哪些潜在风险?

- 如何开通抖音团购,条件不容错过(抖音团购开通攻略)

- 优化公司实在多,如何选择靠谱的网站优化公司?

- 抖音星图达人怎么抽成?达人抽成比例是多少?

- 抖音带货类目可以更改吗?抖音带货类目修改方法有什么?

- 企业网站建设如何进行?网站建设有哪些步骤?

- 快手小店保证金怎么缴存?缴存保证金有哪些流程和注意事项?

- 抖音合拍赚佣金是真的吗?抖音合拍佣金获取方式是什么?

- 抖音账号认证后注销后如何重新认证(重新认证抖音账号的步骤和注意事项)

- SEO网站优化有哪些技巧?网站SEO优化方法是什么?

- 如何找准适合做站外SEO的方法?站外SEO方法有哪些?

- 网站SEO常用方法有哪些?SEO方法如何选择?

- 网站建设的四个要点是什么?如何节省网站优化成本?

- 抖音蓝v申请全攻略,轻松通过认证(了解蓝v认证的要求和注意事项)

- 网络SEO营销之长尾关键词优化方法及其重要性

- 开通橱窗无法入驻抖音小店怎么办?解决方法和步骤是什么?

- 百度移动搜索地域优化服务说明是什么?地域优化有哪些方法?

- 多多视频创作者收益如何?收益水平高吗?

- 快手好物联盟推广在哪里开通?快手好物联盟推广开通的步骤是什么?

- 404页面优化的方法都有哪些?优化404页面对网站有何好处?

- 网站搜索排名优化怎么做?网站搜索排名优化的基本步骤有哪些?

- SEOer需要了解的蜘蛛陷阱有哪些?SEO蜘蛛陷阱有哪些影响?

- 抖音定向邀约类目如何入驻?入驻流程是怎样的?

- 抖音授权管理详解(保障用户信息安全的必备工具)

- 抖音橱窗扣多少服务费?服务费收取标准是什么?

- 抖音如何给达人设置佣金?设置佣金的步骤是什么?

- 快手刷粉刷赞违法吗?快手刷粉刷赞有哪些风险?

- 快手母婴行业萌娃开学季活动(尽享开学季快手母婴行业让你嗨翻天)

- 如何优化和提高主关键词的排名?主关键词优化技巧有哪些?

- 如何优化SEO核心理念(深入探索主题与的优化方式)

- 抖音没有交保证金如何退店?退店流程是怎样的?

- 抖音店铺保证金是多少?保证金支付方式有哪些?

- https://www.goodreads.com/quotes/tag/南通常乐镇(大保健)上门服务(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,v3C

- https://www.goodreads.com/quotes/tag/南通石港镇美女全套服务(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!Z2m

- https://www.goodreads.com/quotes/tag/南通学田全套服务(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,rTz

- http://www.goodreads.com/quotes/tag=南通新城桥外围工作室(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,5iwm9

- https://www.goodreads.com/quotes/tag/南通三厂大学生包养资源(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.goodreads.com/quotes/tag/南通崇川区学生妹兼职(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!zN9

- https://www.goodreads.com/quotes/tag/南通二甲镇小姐工作室怎么找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- http://www.goodreads.com/quotes/tag=南通五接镇小姐工作室怎么找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,xvwjq

- https://www.goodreads.com/quotes/tag/南通金沙空乘外围(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- http://www.goodreads.com/quotes/tag=南通兴东外围工作室(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,kh8vq

- https://www.goodreads.com/quotes/tag/南通虹桥小姐约炮(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.goodreads.com/quotes/tag/南通永兴小姐工作室怎么找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- http://www.goodreads.com/quotes/tag=南通五接镇洋马资源哪里找(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,o4qnf

- https://www.goodreads.com/quotes/tag/南通新城桥按摩小姐(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!aWc

- https://www.goodreads.com/quotes/tag/南通秦灶附近大学生哪里找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.goodreads.com/quotes/tag/南通陈桥美女全套服务(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- http://www.goodreads.com/quotes/tag=南通十总镇老师上课(小姐服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,j6nt6

- https://www.goodreads.com/quotes/tag/南通三余镇(酒店上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!nfj

- https://www.goodreads.com/quotes/tag/南通陈桥同城(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!rTq

- http://www.goodreads.com/quotes/tag=南通陈桥小姐(小姐过夜服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,yq3tp

- https://www.goodreads.com/quotes/tag/南通五接镇附近大学生哪里找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!e77

- https://www.goodreads.com/quotes/tag/南通崇川区同城找老师(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- http://www.goodreads.com/quotes/tag=南通新城桥按摩小姐(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,gs7r3

- https://www.goodreads.com/quotes/tag/南通悦来镇小姐联系方式哪里找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!dzv

- http://www.goodreads.com/quotes/tag=南通兴东夜店小姐外围(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,6dn84

- https://www.goodreads.com/quotes/tag/南通唐闸镇小姐约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.goodreads.com/quotes/tag/南通崇川区夜店小姐外围(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!Elv

- https://www.goodreads.com/quotes/tag/南通常乐镇小姐约炮(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,SbI

- https://www.goodreads.com/quotes/tag/南通石港镇大学生包养资源(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Mab

- http://www.goodreads.com/quotes/tag=南通观音山同城(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,tiubx

- http://www.goodreads.com/quotes/tag=南通城东学生妹约炮(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,l7mmr

- https://www.goodreads.com/quotes/tag/南通滨江学生妹约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,vIV

- https://www.goodreads.com/quotes/tag/南通狼山镇(探花资源)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!gfE

- https://www.goodreads.com/quotes/tag/南通滨江美女约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- http://www.goodreads.com/quotes/tag=南通幸福学生妹兼职(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,6i2yz

- https://www.goodreads.com/quotes/tag/南通滨江外围工作室(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- http://www.goodreads.com/quotes/tag=南通任港同城(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,woovc

- https://www.goodreads.com/quotes/tag/南通唐闸镇(大保健)上门服务(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!SnB

- http://www.goodreads.com/quotes/tag=南通幸福大学生援交(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,x7469

- https://www.goodreads.com/quotes/tag/南通先锋同城(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,zY1

- https://www.goodreads.com/quotes/tag/南通三星镇小姐上门服务(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!0dg

- https://www.goodreads.com/quotes/tag/南通金沙大学生包养资源(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!g9o

- http://www.goodreads.com/quotes/tag=南通川姜镇外围兼职(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,isitd

- https://www.goodreads.com/quotes/tag/南通石港镇洋马资源哪里找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.goodreads.com/quotes/tag/南通三厂按摩小姐(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- http://www.goodreads.com/quotes/tag=南通三余镇老师上课(小姐服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,4ev7h

- https://www.goodreads.com/quotes/tag/南通十总镇小姐上门服务怎么找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- http://www.goodreads.com/quotes/tag=南通虹桥同城找老师(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,0blbx

- https://music.youtube.com/search?q=南通悦来镇附近大学生哪里找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.youtube.com/hashtag/=南通学田小姐(小姐过夜服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,m0fz5

- https://www.youtube.com/results?search_query=南通幸福美女全套服务(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,2BO

- https://music.youtube.com/search?q=南通先锋外围工作室(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,PDs

- https://www.youtube.com/results?search_query=南通陈桥美女上门服务(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://music.youtube.com/search?q=南通川姜镇美女全套服务(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,b0ovb

- https://www.youtube.com/hashtag/南通兴仁镇小姐品茶(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,gHN

- https://www.youtube.com/hashtag/南通平潮镇小姐上门服务怎么找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://m.facebook.com/public/南通观音山同城(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,EA1

- https://m.facebook.com/public/南通兴仁镇小姐上门服务联系方式(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,8zzam

- https://www.facebook.com/public/南通二甲镇同城找(小姐外卖)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://m.facebook.com/public/南通西亭镇学生妹兼职(上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,fh324

- https://www.facebook.com/public/南通新城桥外围老师上课怎么找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,l8v

- https://www.facebook.com/public/南通兴仁镇小姐上门服务联系方式(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,fz4j1

- https://www.facebook.com/watch/explore/南通兴仁镇学生妹约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,mqqwa

- https://m.facebook.com/watch/explore/南通金沙洋马资源哪里找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,QUh

- https://m.facebook.com/public/南通金沙全套服务(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,a25r4

- https://m.facebook.com/watch/explore/南通陈桥哪里有小姐(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,bqm7j

- https://www.facebook.com/watch/explore/南通崇川区空乘外围(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,3z55a

- https://m.facebook.com/watch/explore/南通兴仁镇外围老师上课怎么找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.facebook.com/watch/explore/南通金新同城找(小姐外卖)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.facebook.com/watch/explore/南通滨江美女全套服务(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://m.facebook.com/public/南通先锋小姐上门服务联系方式(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,zaw76

- https://m.facebook.com/watch/explore/南通常乐镇大学生援交(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.facebook.com/public/南通十总镇空乘外围(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,118y1

- https://m.facebook.com/public/南通新城桥按摩小姐(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://m.facebook.com/watch/explore/南通滨江大学生援交(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,kyxy3

- https://www.facebook.com/watch/explore/南通五接镇小姐联系方式哪里找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.facebook.com/public/南通三余镇外围老师上课怎么找(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.facebook.com/watch/explore/南通幸福同城找老师(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,d9X

- https://m.facebook.com/watch/explore/南通狼山镇美女上门服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://m.facebook.com/public/南通城东外围老师上课怎么找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://m.facebook.com/watch/explore/南通海门大学生援交(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,d1pa7

- https://www.facebook.com/public/南通川姜镇小姐联系方式哪里找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,MZi

- https://www.facebook.com/public/南通唐闸镇学生妹兼职(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,rptrp

- https://www.facebook.com/watch/explore/南通平潮镇同城约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://m.facebook.com/public/南通海门大学生援交(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://m.facebook.com/public/南通任港小姐联系方式哪里找(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,vxa

- https://m.facebook.com/public/南通秦灶洋酒(上门)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,idN

- https://m.facebook.com/watch/explore/南通张芝山镇小姐外卖(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://m.facebook.com/public/南通钟秀哪里有小姐(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,9B2

- https://www.facebook.com/watch/explore/南通川姜镇(探花资源)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,JDX

- https://www.facebook.com/watch/explore/南通和平桥大学生援交(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,RWB

- https://m.facebook.com/public/南通学田小姐上门服务怎么找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.facebook.com/watch/explore/南通唐闸镇按摩小姐(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,TnI

- https://m.facebook.com/public/南通张芝山镇外围工作室(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.facebook.com/public/南通虹桥小姐上门服务联系方式(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,WNB

- https://m.facebook.com/watch/explore/南通西亭镇学生妹约炮(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,FzX

- https://www.facebook.com/watch/explore/南通先锋同城找老师(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,kjY

- https://m.facebook.com/public/南通十总镇夜店小姐外围(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,C0w

- https://www.facebook.com/watch/explore/南通幸福按摩小姐(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,6a4jz

- https://www.facebook.com/watch/explore/南通二甲镇学生妹兼职(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,jn44u

- https://www.facebook.com/public/南通陈桥按摩小姐(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,XON

- https://www.facebook.com/public/南通和平桥老师上课(小姐服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.facebook.com/watch/explore/南通滨江小姐约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,vkl1h

- https://m.facebook.com/watch/explore/南通三厂洋马资源哪里找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,AiI

- https://m.facebook.com/watch/explore/南通平潮镇(探花资源)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,fg61b

- https://www.facebook.com/public/南通任港小姐外卖(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,5XV

- https://www.facebook.com/watch/explore/南通兴东同城找(小姐外卖)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,vDz

- https://m.facebook.com/watch/explore/南通永兴同城找(小姐外卖)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,NMC

- https://m.facebook.com/watch/explore/南通任港按摩小姐(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://m.facebook.com/watch/explore/南通狼山镇援交(小姐上门)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.facebook.com/public/南通川姜镇小姐(小姐过夜服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://m.facebook.com/watch/explore/南通永兴(探花资源)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,gehfn

- https://www.facebook.com/public/南通川姜镇小姐约炮(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Rhs

- https://www.facebook.com/public/南通城东外围兼职(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,rozbx

- https://m.facebook.com/watch/explore/南通三厂外围兼职(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,qd7

- https://www.facebook.com/public/南通金新大学生包养资源(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ul3i6

- https://m.facebook.com/watch/explore/南通和平桥小姐外卖(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Lhf

- https://m.facebook.com/watch/explore/南通任港小姐上门服务联系方式(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,6bX

- https://www.facebook.com/watch/explore/南通海门区附近大学生哪里找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://m.facebook.com/public/南通永兴学生妹兼职(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.facebook.com/watch/explore/南通川姜镇小姐工作室怎么找(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,xh5fl

- https://www.facebook.com/watch/explore/南通滨江夜店小姐外围(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,hvirg

- https://m.facebook.com/public/南通川姜镇同城找老师(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,wxk0t

- https://www.facebook.com/public/南通文峰老师上课(小姐服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,jgky6

- https://m.facebook.com/public/南通常乐镇夜店小姐外围(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,yLG

- https://www.facebook.com/watch/explore/南通新城桥空乘外围(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,z1xpq

- https://www.facebook.com/watch/explore/南通学田美女上门服务(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,OPs

- https://m.facebook.com/public/南通西亭镇小姐上们资源(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,0wu63

- https://www.facebook.com/watch/explore/南通川姜镇小姐工作室怎么找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.facebook.com/public/南通海门外围老师上课怎么找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,EG1

- https://m.facebook.com/watch/explore/南通三余镇(大保健)上门服务(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.facebook.com/public/南通唐闸镇小姐联系方式哪里找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.facebook.com/watch/explore/南通西亭镇小姐工作室怎么找(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,eUj

- https://www.facebook.com/public/南通平潮镇美女约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://m.facebook.com/public/南通学田小姐上门服务(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.facebook.com/public/南通学田哪里有小姐(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,r3qnx

- https://m.facebook.com/watch/explore/南通任港(大保健)上门服务(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,uu4hk

- https://m.facebook.com/watch/explore/南通三余镇小姐品茶(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.facebook.com/watch/explore/南通滨江附近大学生哪里找(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://m.facebook.com/watch/explore/南通五接镇大学生包养资源(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,QR5

- https://m.facebook.com/watch/explore/南通狼山镇洋马资源哪里找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,y7B

- https://www.facebook.com/watch/explore/南通和平桥洋酒(上门)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://m.facebook.com/watch/explore/南通观音山美女全套服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,xvyi8

- https://m.facebook.com/public/南通石港镇学生妹约炮(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.facebook.com/public/南通唐闸镇美女上门服务(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,dw6fm

- https://m.facebook.com/watch/explore/南通东社镇夜店小姐外围(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,z003c

- https://www.facebook.com/public/南通崇川区学生妹约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.facebook.com/watch/explore/南通金沙同城找老师(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,hqvyt

- https://m.facebook.com/watch/explore/南通东社镇全套服务(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,p1ht9

- https://www.facebook.com/public/南通唐闸镇外围兼职(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Sfz

- https://www.facebook.com/public/南通常乐镇大学生援交(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,1PK

- https://m.facebook.com/public/南通观音山外围老师上课怎么找(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,qJ5

- https://www.facebook.com/public/南通观音山学生妹兼职(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,66k6w

- https://m.facebook.com/watch/explore/南通崇川区同城(上门服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,hIM

- https://www.facebook.com/public/南通二甲镇同城(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://m.facebook.com/public/南通文峰外围老师上课怎么找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,nvfeh

- https://www.facebook.com/watch/explore/南通学田小姐工作室怎么找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://m.facebook.com/public/南通幸福洋马资源哪里找(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,G7q

- https://www.facebook.com/public/南通东社镇大学生援交(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.facebook.com/watch/explore/南通十总镇学生妹兼职(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,sJo

- https://www.facebook.com/watch/explore/南通三星镇小姐工作室怎么找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://m.facebook.com/public/南通虹桥小姐工作室怎么找(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,hCa

- https://m.facebook.com/public/南通三余镇小姐上门服务怎么找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,pam16

- https://m.facebook.com/public/南通兴仁镇同城找老师(上门服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,AsB

- https://m.facebook.com/public/南通五接镇大学生包养资源(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://m.facebook.com/public/南通平潮镇学生妹兼职(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,kx1y5

- https://m.facebook.com/public/南通狼山镇学生妹兼职(上门服务)(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://m.facebook.com/watch/explore/南通虹桥美女上门服务(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.facebook.com/public/南通刘桥镇美女全套服务(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.facebook.com/watch/explore/南通悦来镇小姐上门服务(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,vBi

- https://m.facebook.com/public/南通学田(大保健)上门服务(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,w6b3y

- https://m.facebook.com/watch/explore/南通三余镇小姐上门服务(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://www.facebook.com/public/南通城东(探花资源)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,g0b0w

- https://www.facebook.com/public/南通张芝山镇小姐约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,KiE

- https://www.facebook.com/watch/explore/南通常乐镇小姐上门服务联系方式(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,kyohz

- https://m.facebook.com/watch/explore/南通兴东大学生援交(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,gaa17

- https://ms-my.facebook.com/public/南通城东援交(小姐上门)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,3Xm

- https://es-es.facebook.com/public/南通刘桥镇学生妹兼职(上门服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,2ho43

- https://hi-in.facebook.com/public/南通刘桥镇老师上课(小姐服务)(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://pt-br.facebook.com/public/南通和平桥小姐上们资源(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,mHT

- https://ro-ro.facebook.com/public/南通刘桥镇同城约炮(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,mzX

- https://m.facebook.com/public/南通十总镇外围老师上课怎么找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,4bpt8

- https://pl-pl.facebook.com/public/南通金新同城约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!6ah

- https://hi-in.facebook.com/watch/search/?q=南通文峰哪里有小姐(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,05M

- https://pt-pt.facebook.com/public/南通虹桥小姐上门服务怎么找(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!aJR

- https://ro-ro.facebook.com/public/南通三余镇小姐(小姐过夜服务)(电话V同步█:187/8283/8533█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://af-za.facebook.com/watch/explore/南通崇川区小姐品茶(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,BUc

- https://id-id.facebook.com/public/南通海门小姐上们资源(电话V同步█:156/8016/4219█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ntaeb

- https://hr-hr.facebook.com/public/南通张芝山镇小姐上们资源(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,qpH

- https://www.facebook.com/groups/南通西亭镇哪里有小姐(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://it-it.facebook.com/public/南通海门同城约炮(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,Xwl

- https://hu-hu.facebook.com/login/?next=南通十总镇小姐上门服务(电话V同步█:156/8016/4219█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!

- https://az-az.facebook.com/watch/explore/南通陈桥大学生援交(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,yfdmw

- https://hu-hu.facebook.com/watch/explore/=南通唐闸镇外围老师上课怎么找(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,9x8b6

- https://da-dk.facebook.com/public/南通观音山小姐外卖(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,qV9

- https://sq-al.facebook.com/watch/explore/南通幸福学生妹兼职(上门服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,O0Z

- https://www.facebook.com/public/南通陈桥小姐工作室怎么找(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,UcG

- https://zh-cn.facebook.com/watch/explore/fm2南通城东小姐(小姐过夜服务)(电话V同步█:199/1176/1741█提供高质量小姐兼职外围服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,ek2

- https://pl-pl.facebook.com/public/南通川姜镇老师上课(小姐服务)(电话V同步█:187/8283/8533█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,a2ryo

- https://ne-np.facebook.com/watch/explore/fm2南通兴东学生妹兼职(上门服务)(电话V同步█:199/1176/1741█提供真实在校大学生上门服务,面到满意付款,真人真照,假图免费,无定金,诚信第一!,YIz